「年収103万円の壁」の見直しは

最近よく耳にする「103万の壁」は、税金の仕組みと関係しています。「年収103万円の壁」の見直しについて、所得税の課税最低限を123万円に引き上げるなどの修正が加えられた税制改正の関連法案が、2025年3月4日の衆議院本会議で賛成多数で可決された。

1. 年収の壁とは

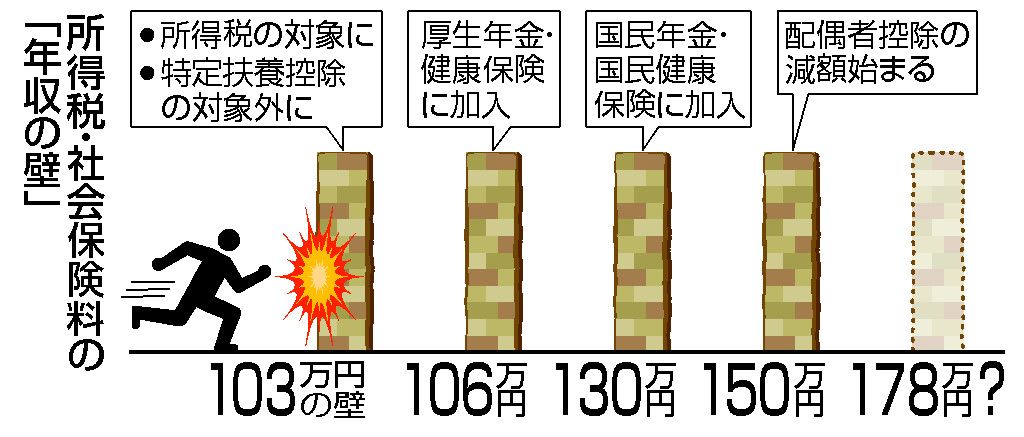

「年収の壁」とは、年収が一定額を超えると、税金や社会保険料の負担が増え、手取り収入が減少する現象を指します。特に、パートタイム労働者や主婦(夫)など、扶養に入っている人が意識する壁として、「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」などが存在します。

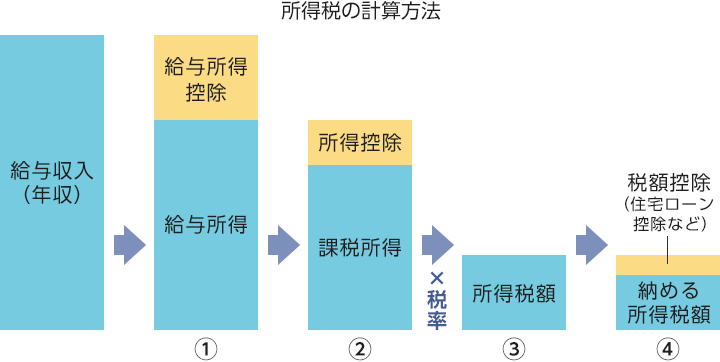

2. 103万円の壁とは

- 所得税の課税ライン:

- 年収103万円は、給与所得控除55万円と基礎控除48万円の合計額であり、この金額を超えると所得税が課税されます。

- つまり、年収103万円までは所得税がかからず、それを超えると所得税の負担が発生します。

- 扶養控除の適用:

- 配偶者や家族を扶養に入れている場合、扶養者の年収が103万円を超えると、扶養控除が受けられなくなることがあります。

- これにより、世帯全体の税負担が増加する可能性があります。

3. 見直しの背景

- 労働力不足の解消:

- 少子高齢化による労働力不足が深刻化する中、パートタイム労働者や主婦(夫)などの就業促進が求められています。

- 年収の壁が就業調整の要因となり、労働力供給を阻害しているとの指摘があります。

- 女性の社会進出の促進:

- 女性の社会進出を促進し、多様な働き方を支援するため、年収の壁の見直しが重要な課題となっています。

- 特に、子育てや介護と両立しながら働く女性にとって、年収の壁は大きな障壁となっています。

- 多様な働き方の支援:

- 近年働き方が多様化しており、年収の壁が多様な働き方を阻害しているとの指摘もあります。

- 短時間労働など多様な働き方を後押しするためにも年収の壁の見直しは急務となっています。

4. 見直しの内容

- 103万円の壁の引き上げ:

- 2025年度の税制改正大綱において、「103万円の壁」が123万円に引き上げられることが決定しました。

- これにより、所得税の課税ラインが引き上げられ、より多くの人が税負担を気にせずに働けるようになります。

- 扶養控除の見直し:

- 特定扶養控除の適用範囲が拡大されます。

- 大学生などの子供を持つ世帯の税負担軽減が期待されます。

- その他の壁の見直し:

- 政府は、106万円、130万円、150万円などの他の年収の壁についても、引き続き見直しを検討しています。

- 社会保険適用拡大への対応や、働き方の多様化を踏まえた制度設計が求められます。

5. 見直しの影響

- 労働者のメリット:

- 手取り収入の増加:所得税の負担が軽減され、手取り収入が増加します。

- 就業意欲の向上:収入を増やすことへの意欲が高まり、より積極的に働けるようになります。

- 多様な働き方の選択:年収の壁を気にせずに、より柔軟な働き方を選択できるようになります。

- 企業のメリット:

- 労働力不足の解消:労働力供給が拡大し、人材確保が容易になります。

- 多様な人材の活用:多様な働き方を希望する人材を活用し、組織の活性化につながります。

- 生産性の向上:労働者の就業意欲向上により、生産性向上が期待できます。

- 経済への影響:

- 消費の拡大:手取り収入の増加により、消費が拡大し、経済成長につながる可能性があります。

- 税収の変動:制度改正により、税収が変動する可能性があります。

- 社会保障制度への影響:社会保険制度の見直しと合わせて、社会保障制度全体の持続可能性を確保する必要があります。

6. 103万円の壁以外にもある「〇〇万円の壁」

103万円の壁以外にも、以下のような「〇〇万円の壁」が存在します。

- 106万円の壁:

- 従業員101人以上の企業などで働く場合、年収106万円を超えると社会保険料の支払い義務が発生します。

- 130万円の壁:

- 年収130万円を超えると、健康保険や年金の扶養から外れ、自身で社会保険料を支払う必要があります。

- 150万円の壁:

- 配偶者特別控除は、配偶者の年収に応じて控除額が変動します。年収150万円を超えると、控除額が段階的に減少します。

- 201万円の壁:

- 配偶者特別控除は、配偶者の年収201万円を超えると控除対象から外れます。

7. 今後の課題

- 制度の周知:

- 制度改正の内容を、労働者や企業に周知徹底する必要があります。

- 特に、パートタイム労働者や主婦(夫)など、制度の恩恵を受ける可能性が高い層への情報提供が重要です。

- 社会保険制度との整合性:

- 年収の壁の見直しと合わせて、社会保険制度の適用拡大や給付の見直しを行う必要があります。

- 社会保険制度との整合性を図りながら、働き方の多様化に対応した制度設計が求められます。

- 経済状況への対応:

- 経済状況の変化に応じて、柔軟に制度を見直していく必要があります。

- 労働市場や経済状況を注視し、必要に応じて制度改正を検討することが重要です。

7. まとめ

「年収103万円の壁」の見直しは、労働力不足の解消や女性の社会進出の促進など、様々な課題に対応するための重要な取り組みです。制度改正の効果を最大限に発揮するためには、制度の周知徹底や社会保険制度との整合性など、様々な課題に対応していく必要があります。

所得税の基礎控除が103万円から123万円に引き上げられることで、国民の手取り所得は増加し、パートタイム労働者やアルバイト、主婦層にとって働きやすい環境が整います。しかし、社会保険料の負担増加など、企業や従業員に発生する新たな課題があるのも事実です。特に年収が106万円や130万円を超えると、社会保険料が発生し、手取りが減少する「社会保険料の壁」に直面します。現在、税法上の壁とともに議論されていますが、企業は、従業員が税金や社会保険料を気にせず、安定した働き方を実現できるよう支援することが求められます。